Área do cliente

Área do cliente  Acompanhar abertura de empresa

Acompanhar abertura de empresa  Acompanhar MEI para ME

Acompanhar MEI para ME  Acompanhar Troca de Contador

Acompanhar Troca de Contador Ter uma empresa optante pelo Simples Nacional está nos seus planos?

Cada vez mais empreendedores seguem esse caminho, o que é compreensível.

Afinal, um dos grandes desafios para qualquer negócio no Brasil é a complexidade tributária, e o Simples Nacional é uma alternativa muito interessante nesse sentido.

Além de simplificar a apuração e o pagamento de impostos, proporciona, na maioria dos casos, uma redução tributária em relação a outros regimes mais sofisticados.

Atualmente existem cerca de 21 milhões de micro e pequenos negócios optantes pelo Simples Nacional no Brasil, conforme estudo do Sebrae.

Esse número corresponde a aproximadamente 99% de todas as empresas em operação no país, o que comprova a importância do Simples Nacional para a atividade empreendedora.

Afinal, como funciona esse regime simplificado de tributação? Quais portes de empresas são contemplados? Como abrir uma empresa no Simples Nacional?

Se você tem dúvidas como essas, siga a leitura e descubra tudo sobre o assunto.

🚨 Clique aqui e garanta a abertura de empresa grátis, online e sem burocracia!

O que é o Simples Nacional?

O Simples Nacional é um regime tributário “enxuto” criado para micro e pequenas empresas.

Foi instituído pela Lei Complementar n° 123/2006 (artigos 12 a 41), conforme disposto no artigo 146, inciso III e parágrafo único, da Constituição Federal de 1988.

Sua criação em 2007 teve por objetivo ajudar os donos de pequenos negócios a reduzirem a carga tributária e facilitar a apuração e pagamento, diminuindo o volume de impostos a serem pagos.

Em 2018, o Simples passou por uma reformulação importante, que contemplou uma elevação do faturamento permitido e outras alterações que serão detalhadas no decorrer deste texto.

Este é um regime tributário facultativo às Microempresas (ME) e Empresas de Pequeno Porte (EPP), lembrando que:

- São consideradas MEs as organizações com receita bruta anual igual ou inferior a R$ 360 mil

- Já as EPPs são companhias que têm faturamento anual superior a R$ 360 mil e igual ou inferior a R$ 4,8 milhões.

Impostos no Simples Nacional

Como o nome diz, o Simples Nacional simplifica a arrecadação de tributos federais, estaduais e municipais.

Eles são agrupados em uma só guia de pagamento: o Documento Único de Arrecadação (DAS).

No DAS, são calculados os seguintes impostos:

- IRPJ (Imposto sobre a Renda da Pessoa Jurídica)

- IPI (Imposto sobre Produtos Industrializados)

- CSLL (Contribuição Social sobre o Lucro Líquido)

- Cofins (Contribuição para o Financiamento da Seguridade Social)

- Contribuição para o PIS/Pasep

- CPP (Contribuição Patronal Previdenciária)

- ICMS (Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação)

- ISS (Imposto sobre Serviços de Qualquer Natureza).

Como surgiu o Simples Nacional?

O embrião do Simples Nacional como conhecemos foi o chamado Simples, instituído pela Lei nº 9.317/1996 e que só trazia impostos federais em sua guia.

Com a aprovação da Lei Complementar 123/2006, passou a ser Simples Nacional, com o recolhimento de tributos estaduais e municipais.

Periodicamente, o limite de faturamento permitido pelas empresas optantes é aumentado, com mais atividades sendo incluídas na lista de adesão facultativa.

Antes do Simples, as alíquotas eram menos favoráveis, por vezes proporcionais às aplicadas a grandes empresas.

Portanto, esse regime deu fôlego aos empreendedores de diversos setores, que até então só podiam aderir ao Lucro Presumido ou ao Lucro Real.

Legislação do Simples Nacional

Como já destacado, o regime tributário simplificado está previsto na Lei Complementar nº 123, de 2006, que diz o seguinte:

“Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.”

Na legislação, constam regras para a adesão ao regime – como impostos e contribuições arrecadados e atividades para os quais ele é aplicável.

Quem pode optar pelo Simples Nacional?

Podem optar pelo Simples Nacional as micro e pequenas empresas com faturamento anual de até R$ 4,8 milhões.

Caso a empresa seja aberta durante o ano, o valor é aplicado proporcionalmente ao período de atividade.

Nesse limite de receitas brutas, se encaixam as Microempresas (ME), e também as Empresas de Pequeno Porte (EPP).

Contudo, o faturamento auferido não é o único requisito para optar pelo Simples Nacional como regime tributário.

Há algumas atividades cuja opção não é permitida.

Por isso, antes de optar por um regime tributário, vale conversar com um contador e checar se a Classificação Nacional de Atividades Econômicas (CNAE) cabe no Simples.

Atividades permitidas no Simples Nacional

Várias empresas são permitidas no regime simplificado, como agências lotéricas, escolas e consultórios de psicologia.

As atividades liberadas são divididas em anexos e podem ser consultadas tanto na legislação, quanto em documentos da Receita Federal.

Mas como saber com exatidão se a atividade da empresa está de acordo com a lista?

Para isso, será necessário consultar o CNAE cadastrado no CNPJ – isto é, a Classificação Nacional de Atividades Econômicas.

O CNAE principal e os CNAEs secundários são informados no cartão CNPJ e em outros documentos relacionados à empresa.

Vale observar ainda que alguns negócios não são permitidos no Simples por força de lei – a exemplo de companhias obrigadas ao Lucro Real, como os bancos.

Além disso, ainda que uma organização se enquadre nas atividades permitidas, ela precisa ser ME ou EPP para aderir ao regime tributário simplificado.

Quem não pode optar pelo Simples Nacional?

Nem tudo é questão de faturamento quando se trata de escolher o regime tributário.

Dependendo do tipo de empresa, mesmo que sua renda anual esteja na faixa do Simples, pode ser que ela não seja elegível.

Confira abaixo em que casos o Simples Nacional não é uma opção:

- Empresas que estejam em débito com o Instituto Nacional do Seguro Social (INSS), ou com qualquer outro órgão fazendário Federal, Estadual ou Municipal, desde que a exigibilidade não esteja suspensa

- Sociedades por Ações (S/A), Cooperativas (exceto as de consumo), Oscip, bancos, gestoras de créditos, ONGs e financeiras

- Empresas que tenham filial ou representante de empresa cuja sede esteja no exterior

- Empresas cujo faturamento extrapole R$ 4,8 milhões no ano calendário ou no anterior (ou que tenham faturamento proporcional, quando se tratar de empresas novas)

- Empresas que tenham sido criadas por força de cisão ou qualquer outra forma de desmembramento de PJ em qualquer um dos 5 anos passados

- Empresas que tenham um dos sócios em mais de uma empresa optante pelo Simples, desde que a soma dos faturamentos de todas suas empresas seja superior a R$ 4,8 milhões

- Empresas que tenham um ou mais sócios com participação superior a 10% em empresa de Lucro Real ou Lucro Presumido, cuja soma do faturamento das empresas não ultrapasse R$ 4,8 milhões

- Empresas com participações na condição se sócias em outras sociedades

- Empresas com outra empresa (CNPJ) como sócio.

Vantagens do Simples Nacional

Um dos grandes benefícios do Simples Nacional é, sem dúvida, o ganho de tempo possibilitado pela unificação de diferentes impostos federais, estaduais e municipais.

Além disso, podemos mencionar como vantagens para as empresas optantes:

- Facilidade para o cálculo e a arrecadação dos tributos

- Possibilidade de pagar menos impostos em comparação a outros regimes

- Regularização tributária mais simples

- Preferência em licitações públicas, como incentivo aos pequenos negócios

- Diminuição dos encargos da folha de pagamento

- Redução das obrigações fiscais exigidas pela Receita Federal.

Desvantagens do Simples Nacional

Assim como acontece com os demais regimes tributários, o Simples tem pontos vantajosos e outras questões que demandam a atenção do empresário.

Uma delas é em relação à carga de impostos.

Em grande parte, ela é favorável aos negócios, gerando economia para os optantes do regime simplificado.

No entanto, de acordo com as especificidades da empresa, as alíquotas dos tributos podem ser mais benéficas na opção pelo Lucro Presumido ou Real.

Isso porque o Simples é um regime progressivo, em que as alíquotas crescem conforme o faturamento.

Existem também alíquotas que se aplicam a determinados segmentos que podem torná-lo menos vantajoso, mesmo com o regime simplificado.

Por isso, sempre fale com o seu contador antes de decidir qual regime escolher, ainda que o Simples seja quase sempre a melhor escolha.

Como funciona o pagamento de impostos no Simples Nacional?

Já falamos que, no Simples Nacional, as empresas pagam seus impostos em uma guia única.

Ela é chamada de DAS, sigla para Documento de Arrecadação do Simples Nacional.

O valor do pagamento é repassado a um sistema gerenciado pelo Banco do Brasil, que reparte automaticamente o recurso aos entes de destino: municípios, estados e União.

A emissão do DAS é muito simples.

O cálculo é feito em um sistema informatizado, que está disponível para o contribuinte no portal do Simples Nacional.

Disponibilizado pela Receita Federal, trata-se de um documento de uso obrigatório que pode ser pago de maneira eletrônica ou impressa.

Para os micro e pequenos empreendedores, essa facilidade representa ganho de tempo, de eficiência e produtividade na gestão empresarial.

Veja quais são os impostos que, se devidos, são pagos fora do Simples Nacional, em guias próprias:

- IOF – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários

- II – Imposto sobre a Importação de Produtos Estrangeiros

- IE – Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados

- ITR – Imposto sobre a Propriedade Territorial Rural

- CPMF – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira

- FGTS – Contribuição para o Fundo de Garantia do Tempo de Serviço.

Como calcular o Simples Nacional?

Na prática, o imposto do Simples Nacional é calculado eletronicamente por meio do aplicativo PGDAS-D, disponível no portal do Simples Nacional.

Para fazer o cálculo, você precisará das seguintes informações:

- Receita Bruta Total (RBT12) dos últimos 12 meses

- Receita bruta do mês/período de apuração (PA)

- Anexo do Simples Nacional no qual sua empresa se enquadra (veremos mais sobre eles a seguir).

Vale reforçar que o DAS (Documento de Arrecadação do Simples Nacional) inclui até oito tipos de tributos, sendo:

- IRPJ

- IPI

- CSLL

- Cofins

- PIS/Pasep

- CPP

- ICMS

- ISS.

Como emitir o DAS do Simples Nacional?

Você pode emitir o DAS do Simples Nacional pelo próprio sistema do regime tributário, usando o aplicativo PGDAS-D ou por meio de alguma plataforma contábil integrada à base de dados do Simples Nacional.

Caso seja pelo aplicativo oficial, precisará fazer login no sistema usando um certificado digital ou código de acesso.

Como pagar o Simples Nacional?

O pagamento do Simples Nacional pode ser feito em diferentes canais bancários credenciados.

É possível pagar com o código de barras diretamente no internet banking, no app do seu banco, nos terminais de autoatendimento, nas agências bancárias ou por meio do Pix.

Tabelas do Simples Nacional

Desde janeiro de 2018, com as mudanças na legislação, o Simples Nacional passou de seis para cinco anexos.

Veja a seguir os detalhes sobre cada um deles, com as suas respectivas faixas de faturamento.

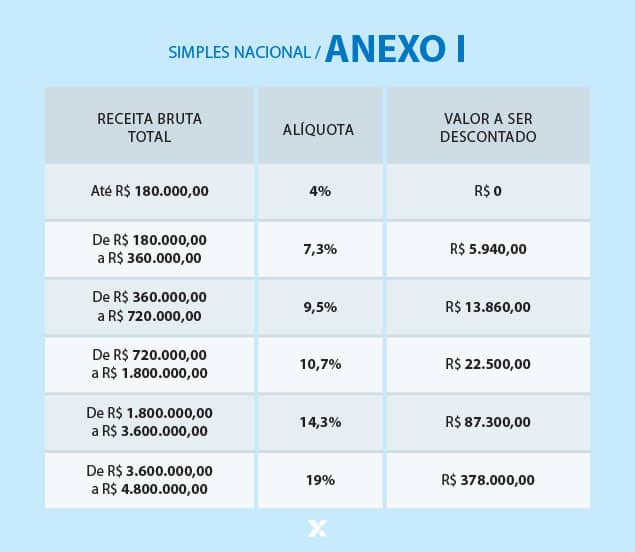

Anexo I do Simples Nacional

Refere-se às empresas de comércio.

Para mais informações, acesse o artigo Anexo I do Simples Nacional.

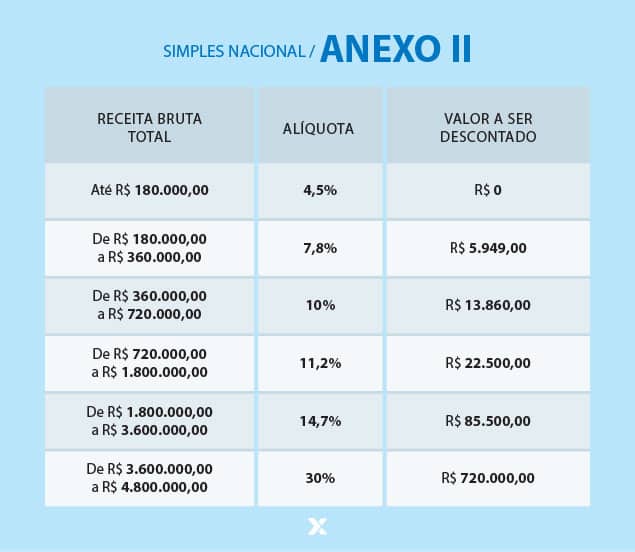

Anexo II do Simples Nacional

Refere-se às fábricas e indústrias.

Para mais informações, acesse o artigo Anexo II do Simples Nacional.

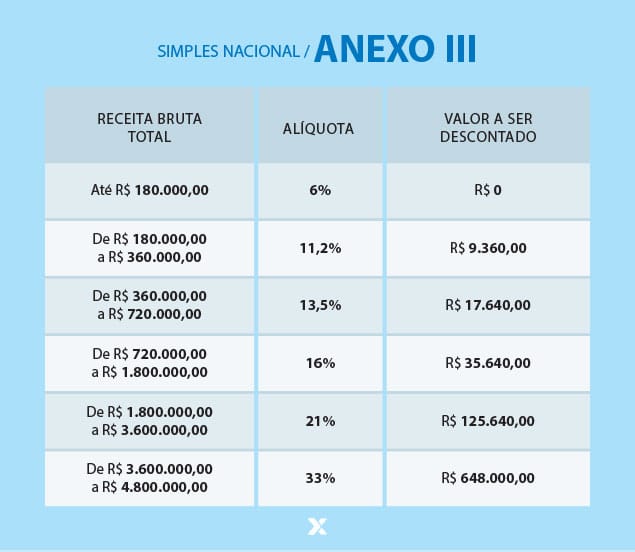

Anexo III do Simples Nacional

Refere-se às empresas que oferecem serviços de instalação, reparos e manutenção, além de agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia.

Para mais informações, acesse o artigo Anexo III do Simples Nacional.

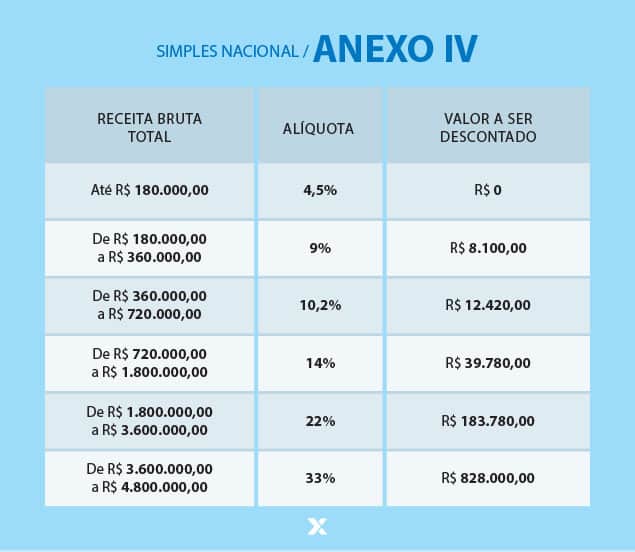

Anexo IV do Simples Nacional

Refere-se às empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis e serviços advocatícios.

Para mais informações, acesse o artigo Anexo IV do Simples Nacional.

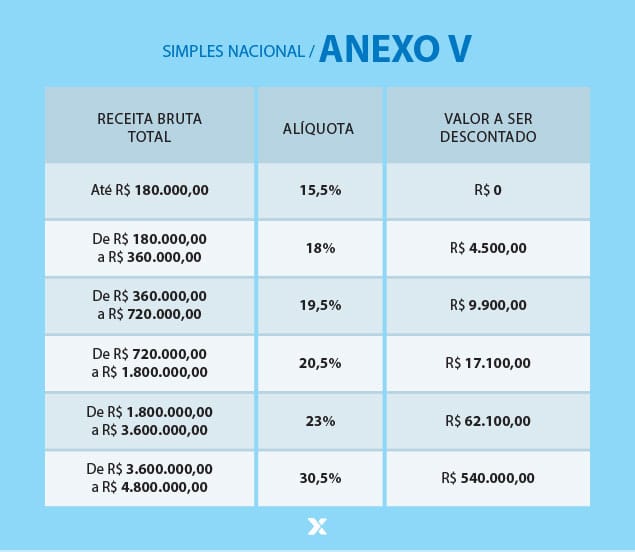

Anexo V do Simples Nacional

Destina-se a empresas que prestam serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia e outros.

Para mais informações, acesse o artigo Anexo V do Simples Nacional.

O que é o Fator R no Simples Nacional?

Uma das mais recentes mudanças na categoria Simples Nacional trouxe um novo componente no cálculo dos impostos.

Estamos falando do Fator R, que é utilizado para determinar se uma empresa deve ser enquadrada no Anexo III ou no Anexo V.

Sua fórmula é a seguinte:

- Fator R = FP / RB.

Para tanto, FP é a folha de pagamento dos últimos 12 meses, enquanto RB é a Receita Bruta também dos últimos 12 meses.

Se o resultado for igual ou inferior a 0,28 (ou 28%), deve ser tributado pelo Anexo V.

Caso contrário, no Anexo III.

Sempre lembrando que, na dúvida, o melhor a fazer é consultar um contador.

Planejamento tributário para empresas do Simples Nacional

Como vimos, o Simples Nacional é regido por tabelas, nas quais são discriminadas as alíquotas a serem pagas conforme o faturamento e o segmento em que a empresa atua.

Por isso, é necessário um planejamento cuidadoso e uma análise criteriosa da atividade econômica principal para escolher o anexo adequado.

Vamos considerar, então, o planejamento de uma empresa prestadora de serviços de consultoria.

Dependendo das atividades exercidas, ela pode se enquadrar no Anexo III, cujas alíquotas são de 6% a 33%, ou no Anexo V, com alíquotas de 15,5% a 30,5%.

Trata-se de uma diferença significativa, especialmente quando a folha de pagamento é alta.

Por isso, no momento da abertura, o contador é peça-chave para ajudar na definição do código CNAE mais vantajoso.

Outra estratégia que pode ser implementada já na fase do planejamento é aumentar a contratação de funcionários e elevar o percentual da folha de pagamento sobre a receita bruta.

Com isso, ela pode se beneficiar da “redução de faixa” do Anexo V, diminuindo as alíquotas efetivas.

Outra opção é a segregação de atividades.

Se a empresa exerce atividades que podem ser enquadradas em anexos diferentes, podem ser criados CNPJs distintos, permitindo enquadramentos tributários mais vantajosos para cada atividade.

De qualquer forma, é sempre indicado fazer o acompanhamento contínuo da receita bruta anual para não ultrapassar os limites de faturamento do Simples Nacional, o que poderia resultar em desenquadramento e aumento da carga tributária.

Como abrir um CNPJ no Simples Nacional?

Para optar pelo Simples Nacional como regime de cobrança de impostos, primeiro você precisa ter uma empresa formalizada.

Somente após o registro do CNPJ é possível fazer a opção pelo regime simplificado, como demonstrado nas etapas a seguir.

Abertura da empresa

O primeiro passo é a formalização da empresa perante os órgãos governamentais competentes, que inclui:

- Consulta de viabilidade na Redesim do nome empresarial e do endereço da empresa

- Registro na Junta Comercial

- Inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ)

- Inscrição Municipal e Estadual, quando for o caso

- Obtenção dos licenciamentos (alvarás da prefeitura e do Corpo de Bombeiros, por exemplo).

Opção pelo Simples Nacional

Com a empresa registrada, o passo seguinte é a opção pelo Simples Nacional.

O pedido de enquadramento pode ser feito em até 30 dias após a data de abertura do negócio e você precisará:

- Acessar o portal do Simples Nacional

- Clicar em “Simples Serviços”

- Na aba “Opção”, clicar sobre o ícone de chave na coluna “Código de Acesso” ou entrar com um certificado digital

- Informar o número do CNPJ da empresa e do CPF do responsável

- Incluir o recibo da entrega da declaração do Imposto de Renda

- Agendar a opção pelo Simples Nacional

- Acompanhar o processo.

Na Contabilix, escritório de contabilidade online especializado em micro e pequenas empresas, abrimos sua empresa gratuitamente e 100% pela internet.

Quanto custa para abrir um CNPJ no Simples Nacional?

O custo relacionado às taxas de registro e licenciamento para abrir uma empresa no Simples Nacional varia bastante de região para região.

De acordo com o Sebrae, esse custo pode girar em torno de R$ 500,00 a R$ 1.500,00, dependendo do estado em que a empresa for aberta.

Mas existe uma forma de eliminar parte desses cursos, pelo menos em relação aos honorários contábeis, que é a parceria da Contabilix.

Qual o limite de faturamento do Simples Nacional?

Como o Simples Nacional contempla tanto as Microempresas (MEs) quanto as Empresas de Pequeno Porte (EPPs), o limite de faturamento é o teto da EPP: R$ 4,8 milhões por ano.

Vale ressaltar que esse teto de receita refere-se às vendas feitas em território nacional.

Caso sua empresa trabalhe com exportação de produtos ou serviços e obtenha receita proveniente do mercado internacional, o limite dobra.

Ou seja, seu negócio pode faturar até R$ 4,8 milhões no mercado interno e mais R$ 4,8 milhões no mercado externo (exportação) sem precisar sair do Simples Nacional.

O que acontece se ultrapassar o limite do Simples Nacional?

Como vimos, o limite de faturamento para permanecer no Simples Nacional é de R$ 4,8 milhões para vendas nacionais e igual valor para vendas internacionais.

Caso você extrapole qualquer um desses valores, deverá escolher outro regime de tributação: Lucro Presumido ou Lucro Real.

Se isso acontecer, observe a “regra dos 20%”, que diz o seguinte:

Excesso de receita inferior a 20% do limite

Caso sua empresa exceda em até 20% os limites de faturamento no decorrer do ano, a legislação permite terminar o ano no Simples Nacional e comunicar a exclusão até o último dia útil de janeiro do ano seguinte.

Caso não faça a comunicação espontânea de desenquadramento, a empresa poderá ser excluída de ofício pelos órgãos competentes e sofrer penalidades.

Excesso de receita superior a 20% do limite

Caso sua empresa ultrapasse o limite de faturamento em mais de 20%, o desenquadramento precisa acontecer até o último dia útil do mês seguinte ao ocorrido.

Em ambos os casos, mais cedo ou mais tarde você precisará escolher outro regime tributário para enquadrar o seu negócio.

Exclusão do Simples Nacional: por que acontece?

Além do faturamento acima do limite permitido, uma empresa pode ser obrigada a se retirar do Simples por diversos outros motivos. Confira:

- Exercício de atividades não permitidas para empresas optantes pelo Simples Nacional

- Existência de débitos tributários com a União, estados ou municípios, sem parcelamento

- Não cumprimento de obrigações acessórias exigidas pela legislação do Simples Nacional

- Irregularidades no cadastro fiscal da empresa, como problemas no Cadastro Nacional de Pessoa Jurídica (CNPJ)

- Participação em outra empresa, seja como sócia ou titular, em condições não permitidas pelo regime do Simples Nacional

- Alteração na atividade principal da empresa que passe a ser vedada pelo Simples Nacional.

Alternativas ao Simples Nacional

Como vimos, nem só de Simples Nacional vive a legislação tributária brasileira.

Nela, dois outros regimes determinam as normas e regras relacionadas ao cálculo e arrecadação dos tributos empresariais: Lucro Presumido e Lucro Real.

Conheça os dois na sequência.

Lucro Presumido

O Lucro Presumido é um regime tributário que calcula IRPJ e a CSLL com base na presunção do lucro que será apurado pela empresa.

Ou seja, a legislação entende que um determinado percentual do faturamento da companhia será lucro.

Com base neste valor previamente considerado, os tributos serão calculados.

Caso o lucro da empresa seja maior do que o percentual de isenção previsto em lei, a organização poderá ter economia de impostos.

Empresas que constam no Anexo V da legislação tributária, que estão sujeitas ao Fator R e que têm renda bruta maior do que R$ 40 mil podem economizar em tributos ao aderir ao Lucro Presumido.

Ainda assim, no geral, a carga tributária do Simples Nacional é menor, portanto, a escolha pelo Lucro Presumido deve ser bastante cuidadosa.

Vale destacar que podem ser optantes do Lucro Presumido as empresas desobrigadas ao Lucro Real.

Lucro Real

Por sua vez, o Lucro Real faz a apuração dos tributos que a empresa precisa pagar baseado no lucro líquido apurado durante o trimestre ou ano de atividade.

Nele, o IRPJ e a CSLL são calculados sobre o lucro real da companhia.

São obrigadas a optar pelo regime empresas com atividades relacionadas ao setor financeiro, companhias com ganhos estrangeiros, factoring e organizações que têm benefícios fiscais, entre outras.

As companhias optantes do regime tributário podem ter créditos do PIS e do Cofins, de acordo com a legislação destes tributos.

No entanto, empresas desobrigadas ao Lucro Real têm geralmente mais vantagens fiscais com o Simples Nacional.

Qual a diferença entre Simples Nacional e MEI?

Embora o Microempreendedor Individual (MEI) seja tributado pelo Simples, o que acontece na verdade é uma tributação ainda mais simplificada, quase um regime à parte.

MEIs não pagam, por exemplo, tributos como CSLL, Pis e Cofins, nem INSS Patronal.

Neste último tributo, a exceção é quando há um funcionário contratado, que gera 3% de desconto sobre o salário do colaborador.

Não existem também as tabelas, e as alíquotas são fixas, com pagamentos mensais de acordo com o tipo de atividade do MEI.

Assim sendo, a principal diferença entre Simples e MEI é que, no Simples, os impostos são pagos conforme tabelas progressivas, enquanto no MEI os pagamentos são fixos.

Como transformar MEI em Simples Nacional?

Para transformar MEI em Simples Nacional, você precisará cumprir as seguintes etapas:

- Comunicar o desenquadramento do SIMEI por meio do portal do Simples Nacional na aba “SIMEI Serviços” ou pelo e-Cac da Receita Federal

- Informar a mudança na Junta Comercial

- Definir porte (ME ou EPP) e natureza jurídica — a dica é escolher Sociedade Limitada ou Sociedade Limitada Unipessoal

- Atualizar os dados na prefeitura.

Assim como as juntas comerciais, as prefeituras podem ter procedimentos diferentes para atualização cadastral.

Aqui na Contabilix, ajudamos você no processo de migração também.

Como consultar o Simples Nacional

Tributação é coisa muito séria, e empresa que negligencia seus compromissos nessa parte corre riscos.

Por isso, recomendamos a todo empreendedor que faça consultas periódicas para saber se a situação do seu negócio está regular.

Você pode fazer isso no site do Governo Federal, clicando em “Iniciar” em “Consultar ação fiscal do Simples Nacional”.

Ao fazer isso, o site redireciona para a tela de login no sistema e-CAC no portal Gov.br.

Basta inserir seus dados de acesso e realizar a consulta normalmente, desde que sua conta tenha nível de confiabilidade Prata ou Ouro.

Uma gestão tributária eficaz com o Simples Nacional

Ao longo deste artigo, você conheceu o que é Simples Nacional e todos os detalhes a respeito desse regime tributário.

Além disso, conferiu as alíquotas, como aderir e as mudanças ocorridas ao longo do tempo.

Se você pretende abrir empresa ou reenquadrar o seu negócio, não se esqueça de falar com um contador.

A Contabilix é sua parceira em todas as necessidades de gestão contábil, fiscal e tributária.

😱 Tenha seu CNPJ em apenas 15 dias e sem pagar nada. Comece AGORA!