Área do cliente

Área do cliente  Acompanhar abertura de empresa

Acompanhar abertura de empresa  Acompanhar MEI para ME

Acompanhar MEI para ME  Acompanhar Troca de Contador

Acompanhar Troca de Contador Você é empreendedor e tem dúvidas sobre como calcular Simples Nacional?

Saiba que não é o único.

De fato, o cálculo tem gerado certa confusão entre os empresários, sobretudo com relação ao valor a ser pago em impostos todos os meses.

E como esse é um compromisso de todo aquele que formaliza o seu negócio, o conhecimento que vai adquirir a partir de agora é fundamental para que seja bem-sucedido neste artigo.

Siga a leitura e confira todos os passos desse processo.

Acompanhando até o final, você ainda vai conferir dicas extras que vão contribuir com a gestão e descobrir como a contabilidade online pode ser uma grande parceira da empresa.

Contabilidade completa a partir de R$ 109 por mês apenas. Comece AGORA!

Como calcular Simples Nacional: passo a passo

O Simples Nacional é um regime tributário estabelecido no Brasil a partir da Lei Complementar n.º 123, no ano de 2006.

Seu objetivo, como o nome sugere, é simplificar o cálculo e o pagamento de impostos, reunindo oito diferentes tributos em uma só guia.

Suas características costumam casar com as necessidades de pequenos negócios, o que faz com que seja o preferido para o acerto de contas desse perfil de empresa com o Fisco.

Apesar de, inegavelmente, trazer facilidade a diversas operações da gestão empresarial, o regime tributário tem suas complexidades.

Entre elas, aprender como calcular o Simples Nacional pode ser um desafio a empreendedores menos afeitos aos números.

Em 2018, o modelo sofreu diversas alterações, com destaque justamente para essa operação, que representa um compromisso mensal de toda empresa optante pelo Simples.

A nova metodologia de apuração de impostos foi estabelecida pela Lei Complementar n.º 155.

Para muitos, ela tornou o Simples Nacional menos simples, de fato.

E se você é mais um daqueles que têm dúvidas para fazer o cálculo, é importante começar pelo básico.

Resumidamente, então, o valor devido ao Simples Nacional no mês depende de dois fatores. São eles:

- Receita bruta total da sua empresa (ou seja o seu faturamento)

- Alíquota efetiva na qual a sua empresa se encaixa (de acordo com a legislação).

A alíquota efetiva, que é a parcela de imposto que incide sobre as empresas e precisa ser cuidadosamente calculada, se valendo de diferentes dados.

Ainda neste artigo, vamos trazer também as etapas para que essa alíquota seja encontrada.

Antes, vamos apresentar o passo a passo que ensina como calcular o Simples Nacional.

Vamos conferir?

Passo 1: Descobrir a receita bruta total dos últimos 12 meses

A primeira fase para encontrar o valor a ser pago em impostos é calcular a receita bruta total dos últimos 12 meses. Para facilitar, vamos chamá-la de RBT.

O valor representa a soma de todas as entradas de dinheiro na empresa nos últimos 12 períodos, resultantes das vendas de produtos ou serviços.

Ou seja, uma agência de marketing deve observar todo o faturamento gerado pelos clientes atendidos, enquanto uma loja de roupas soma os valores de peças negociadas.

Descoberto o somatório, reserve o valor de RBT para a próxima etapa.

Passo 2: Localizar a alíquota e a parcela a deduzir correspondente

Com a mudança promovida em 2018, o Simples Nacional passou a contar com um total de cinco anexos que trazem dados relevantes para fazer o cálculo.

Cada um deles representa um segmento de atuação – como comércio, indústria e prestadores serviços – e separa as organizações de acordo com faixas de receita bruta total.

Agora que você já sabe qual é a RBT dos últimos 12 meses do seu negócio, é preciso encontrar o anexo correspondente ao setor, além da faixa de receita em que se encaixa.

Para facilitar a sua tarefa aqui, vamos trazer os links que vão direto aos anexos – que também podem ser consultados na Lei Complementar n.º 155.

São eles:

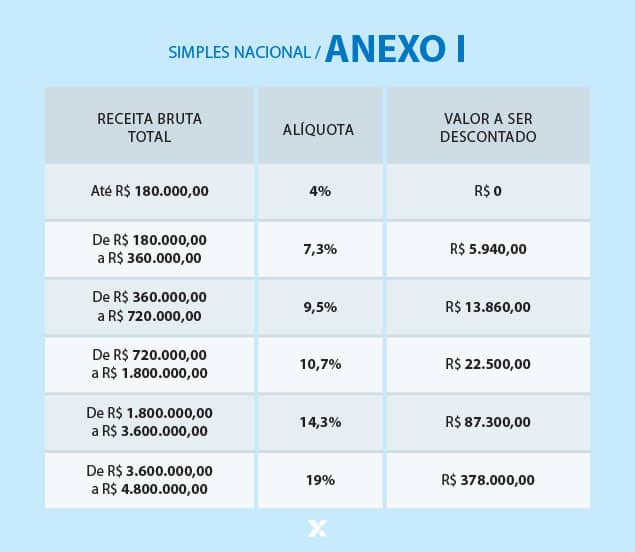

- Anexo I – Comércio

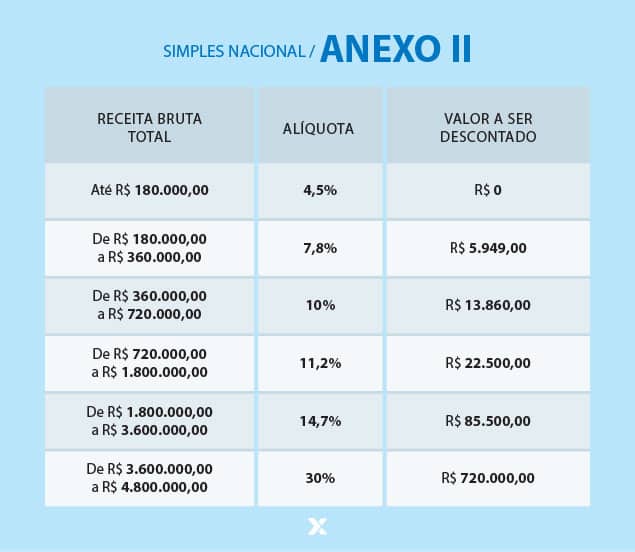

- Anexo II – Indústria

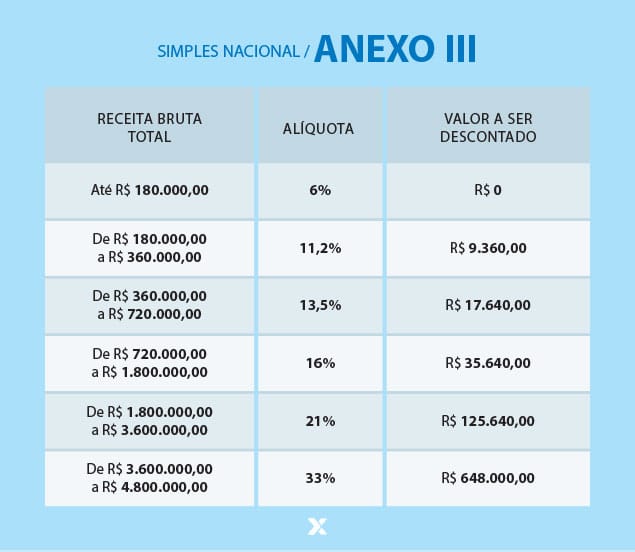

- Anexo III – Locação de bens móveis e determinados serviços

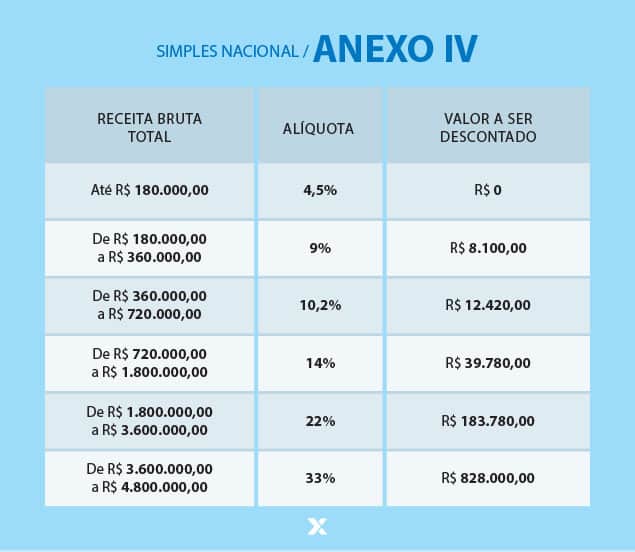

- Anexo IV – Serviços citados no § 5º-C do art. 18 da Lei 155

- Anexo V – Serviços citados no § 5º-I do art. 18 da Lei 155

Consultando o anexo correto, você deve localizar a alíquota e a parcela a deduzir da faixa de RBT equivalente.

Por exemplo, um estabelecimento comercial (Anexo I), que fatura até R$ 180 mil por ano, tem a alíquota de 4%.

Já no caso de um serviço do Anexo IV, nessa mesma faixa de faturamento, ela sobe para 4,5%.

Também separe estes números para avançar ao próximo passo da conta do Simples.

Passo 3: Calcular a alíquota efetiva do imposto

Chegou o momento de montar a fórmula para calcular a alíquota efetiva do Simples Nacional.

Veja, então, como fica o cálculo da taxa:

- ((RBT x alíquota) – PD)) / RBT

Sendo que:

- RBT: receita bruta total dos últimos 12 meses

- Alíquota: encontrada no anexo correspondente ao negócio e faixa de RBT

- PD: parcela a deduzir.

Sobre esse último item da fórmula, cabe esclarecer que a parcela a deduzir é uma informação também encontrada no anexo da legislação.

Ela varia conforme o faturamento obtido pela empresa.

Por exemplo, estabelecimentos industriais (Anexo II), situados na 3ª faixa de faturamento (de R$ 360.000,01 a R$ 720.000,00 por ano), devem deduzir o valor de R$ 13.860,00 do total de impostos devidos.

Voltando à fórmula, então, a receita bruta será multiplicada pela alíquota e, do valor encontrado, a parcela a deduzir será subtraída.

Neste momento, o número é dividido pela RBT e valor encontrado corresponde à alíquota efetiva.

Ou seja, ela é um percentual que definirá qual o valor do imposto Simples a ser pago pelo empresário, com base na receita bruta mensal.

Quer um exemplo para entender melhor?

Vamos imaginar que, ao longo de 12 meses, uma empresa varejista tenha faturado R$ 1 milhão. Essa é a sua RBT.

De acordo com a legislação que se aplica – Anexo I da Lei Complementar Nº 155 – , esse estabelecimento comercial tem uma alíquota de 10,70% e uma parcela a deduzir de R$ 22.500,00.

Aplicando a fórmula, o cálculo a fazer é o seguinte:

- ((1.000.000 x 10,70%) – 22.500)) / 1.000.000

Assim, no exemplo, chegamos à alíquota efetiva de 8,45%.

Passo 4: Encontrar o valor do Simples a ser pago no mês

Cumprida a etapa anterior, você encontrou a sua alíquota efetiva.

Com ela, tem como calcular o Simples Nacional, finalmente, e descobrir o total de impostos no mês atual.

É importante esclarecer que a fórmula anterior precisa ser aplicada a cada novo período, pois considera sempre o faturamento de 12 meses.

O que resta, agora, é multiplicar a alíquota efetiva por aquilo que a empresa faturou no mês.

Ou seja, entra em cena um novo dado, que é a receita bruta do mês (RBM).

A fórmula nesta etapa é bem mais simples, observe:

- RBM x alíquota efetiva.

Retomando o nosso exemplo anterior, vamos imaginar que a empresa varejista cuja alíquota efetiva é de 8,45% tenha faturado neste mês um total de R$ 39.558,27.

Então, este é o cálculo final a ser realizado:

- 39.558,27 x 8,45% = 3.342,67.

Ou seja, neste mês, o total de impostos devido ao Simples Nacional é de R$ 3.342,67

Achou complicado? Realmente, não é um conhecimento tão fácil de dominar à primeira vista.

Mas com mais um exemplo, como veremos a seguir, você vai se sentir mais tranquilo quanto ao cálculo dos impostos na sua empresa.

Exemplo de cálculo do Simples Nacional

Então, vamos aprender na prática como calcular o Simples Nacional.

Com mais este exemplo, você pode entender a aplicação das fórmulas que vimos no tópico anterior.

Considere um estabelecimento que vende peças automotivas. Logo, estamos falando de um comércio e, portanto, integra o previsto no Anexo I da legislação.

Seu faturamento nos últimos 12 meses foi de R$ 250 mil, o que corresponde à sua receita bruta total.

Já no mês em questão, as vendas bateram recorde e o valor faturado alcançou R$ 50 mil – o melhor desempenho do negócio em bastante tempo.

O que é uma boa notícia para o crescimento da empresa também acende o alerta, já que, no Simples Nacional, quanto mais se fatura, mais se paga impostos.

Com essa RBT, o estabelecimento em questão se encontra na segunda faixa do Anexo I.

Assim, a alíquota é de 7,3%, enquanto a parcela a deduzir alcança R$ 5.940.

Agora, é hora de aplicar todos esses dados na fórmula da alíquota efetiva.

Vamos ver como fica?

- Alíquota efetiva = ((R$ 250 mil x 7,3%) – R$ 5.940)) / R$ 250 mil = 4,92%.

Descoberta a alíquota efetiva, finalmente, temos como calcular o Simples Nacional e o total de impostos devidos no mês.

Façamos da seguinte forma:

- Simples Nacional =R$ 50 mil x 4,92% = R$ 2.462.

Assim, no mês em questão, o empresário deverá pagar R$ 2.462 de impostos, de acordo com o regime tributário do Simples Nacional.

Troque de contador e ganhe UM MÊS GRÁTIS. Experimente AGORA!

Como descobrir a alíquota da empresa no Simples Nacional?

Quem já possui ou pretende abrir uma empresa, tem na gestão fiscal e tributária um compromisso importante.

Afinal, faturamento é diferente de lucro – e o seu total de receitas precisa representar, depois de descontadas as despesas, uma sobra de recursos para capital de giro, mantendo a operação em funcionamento.

Dentre as despesas, é inegável que os impostos representam uma fatia importante.

Talvez seja até a principal, em especial nas empresas individuais que não têm funcionários e, portanto, sem gastos com folha de pagamento.

Sendo assim, um gestor consciente deve conhecer a sua alíquota no Simples Nacional para que possa projetar o fluxo de caixa e evitar surpresas desagradáveis nas finanças.

Para calcular o quanto deve pagar em impostos no mês, é preciso calcular a alíquota efetiva, que exige a aplicação de uma fórmula, como vimos anteriormente.

Essa informação está disponível nos anexos da Lei Complementar nº 155, que promoveu as recentes modificações no regime tributário.

Para encontrar a sua, siga estes três passos:

- Encontre o anexo correspondente ao segmento de atuação da sua empresa

- Veja em qual faixa de faturamento ela se enquadra a partir da sua receita bruta total em 12 meses

- Localizada a faixa, verifique na coluna “Alíquota” o percentual que se aplica a ela.

Siga acompanhando seus resultados financeiros, já que, se o seu faturamento crescer, a empresa trocará de faixa e, dessa forma, a alíquota mudará.

Veja abaixo os detalhes sobre cada anexo, com as suas respectivas faixas de faturamento.

Anexo I do Simples Nacional

Refere-se às empresas de comércio.

Anexo II do Simples Nacional

Refere-se às fábricas e indústrias.

Anexo III do Simples Nacional

Refere–se às empresas que oferecem serviços de instalação, reparos e manutenção, além de agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia.

Anexo IV do Simples Nacional

Refere-se às empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis e serviços advocatícios.

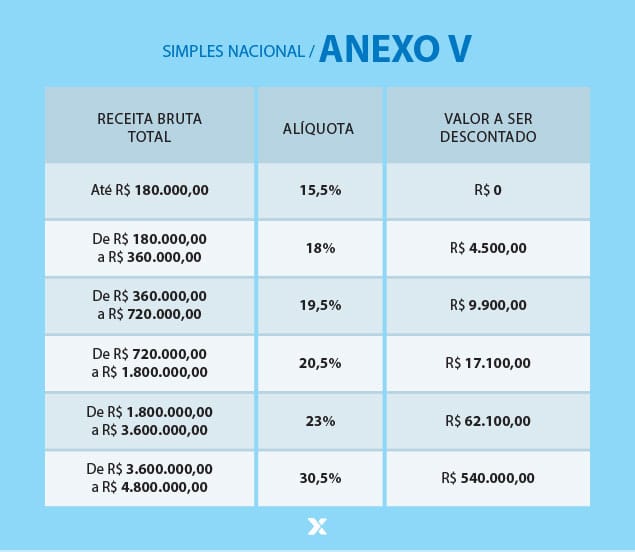

Anexo V do Simples Nacional

Destina-se a empresas que prestam serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia e outros.

O que é o Fator R nos Anexos III e V?

As atividades de prestação de serviços previstas no § 5°-I do artigo 18 da Lei Complementar n° 123/2006, serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a receita bruta da pessoa jurídica (Fator R) seja igual ou superior a 28%.

Nos casos em que a razão entre a folha de salários e a receita bruta da pessoa jurídica (Fator R) for inferior a 28%, serão tributadas na forma do Anexo V das atividades previstas nos incisos XVI, XVIII, XIX, XX e XXI do § 5°-B e no § 5°-D do referido artigo.

Salienta-se que para o cálculo da razão (Fator R), serão considerados, respectivamente, os montantes pagos e auferidos nos doze meses anteriores ao período de apuração para fins de enquadramento no regime tributário do Simples Nacional.

Para fins de determinação do Fator “R”, folha de salários corresponde ao montante pago, incluídos encargos, nos 12 meses anteriores ao do período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho.

Estão incluídas retiradas de pró-labore, acrescidos do montante efetivamente recolhido a título de contribuição patronal previdenciária e para o Fundo de Garantia do Tempo de Serviço.

Deverão ser considerados os salários informados na GFIP.

Consideram-se salários o valor da base de cálculo da contribuição prevista nos incisos I e III do artigo 22 da Lei n° 8.212/91, agregando-se o valor do décimo terceiro salário na competência da incidência da referida contribuição, na forma do caput e dos §§ 1° e 2° do artigo 7° da Lei n° 8.620/93. Não devem ser considerados os valores pagos a título de aluguéis e de distribuição de lucros.

Contabilidade completa a partir de R$ 109 por mês apenas. Comece AGORA!

Pontos de atenção ao calcular o Simples Nacional

Nos tópicos abaixo, separamos outras informações importantes sobre o cálculo de impostos no Simples Nacional.

São conceitos comuns e situações específicas que merecem a sua atenção.

Receita bruta

O cálculo dos tributos devidos pelo contribuinte optante Simples Nacional deve ser efetuado considerando a receita bruta mensal.

A legislação federal conceitua receita bruta como:

(…) resultado das atividades constantes dos objetivos sociais da empresa, que abrange o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos, nos termos do artigo 3°, § 1° da Lei Complementar n° 123/2006.

As receitas decorrentes da venda de bens ou direitos ou da prestação de serviços devem ser reconhecidas quando do faturamento, da entrega do bem ou do direito ou à proporção em que os serviços são efetivamente prestados, o que primeiro ocorrer.

Esta regra aplica-se aos valores recebidos adiantadamente, ainda que no regime de caixa, e às vendas para entrega futura.

Compõem também a receita bruta:

a) o custo do financiamento nas vendas a prazo, contido no valor dos bens ou serviços ou destacado no documento fiscal;

b) as gorjetas, sejam elas compulsórias ou não;

c) os royalties, aluguéis e demais receitas decorrentes de cessão de direito de uso ou gozo; e

d) as verbas de patrocínio.

No cálculo dos tributos integrantes do Simples Nacional, não deverão ser consideradas as demais receitas auferidas pela empresa, não originárias de atividade comercial (venda de mercadorias ou prestação de serviços).

Empresa que deseja auferir novas receitas, deve, inicialmente, alterar o objeto social do contrato de constituição para incluir as novas atividades econômicas, além do cadastro CNPJ da RFB e demais órgãos envolvidos.

Não compõem a receita bruta:

a) a venda de bens do ativo imobilizado (considera-se ativo imobilizado, o ativo tangível utilizado na produção ou fornecimento de bens ou serviços, ou para locação por outros, para investimento, ou para fins administrativos, e cuja desincorporação ocorra a partir do décimo terceiro mês contado da respectiva entrada);

b) os juros moratórios, as multas e quaisquer outros encargos auferidos em decorrência do atraso no pagamento de operações ou prestações;

c) a remessa de mercadorias a título de bonificação, doação ou brinde, desde que seja incondicional e não haja contraprestação por parte do destinatário;

d) a remessa de amostra grátis;

e) os valores recebidos a título de multa ou indenização por rescisão contratual, desde que não corresponda à parte executada do contrato;

f) para o salão-parceiro de que trata a Lei n° 12.592/2012, os valores repassados ao profissional-parceiro, desde que este esteja devidamente inscrito no CNPJ;

g) os rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável.

Segregação das receitas

O contribuinte deve informar no PGDAS-D as receitas segregadas por tipo de receita.

O sistema de apuração permite a seleção do tipo de receita pelo contribuinte, cabendo ao contribuinte identificar a correta segregação, pois será a partir desta indicação que o PGDAS calculará o valor do DAS a recolher.

A informação no PGDAS deve ocorrer separadamente para as receitas auferidas no mercado interno e de exportação e, desde 2016, as receitas brutas de mercado interno e de exportação passaram a ser consideradas separadamente, também, para:

- Enquadramento nas faixas de receita dos Anexos da Lei Complementar n° 123/2006; e

- Observância de sub-limites de ICMS/ISS. (para saber mais sobre sub-limite acesse o item “Estado e Município” desta área especial)

- Contudo, as receitas brutas de mercado interno e de exportação continuam a ser consideradas conjuntamente para:

- Apuração do Fator R; e

- Limite de R$ 360.000,00 para tributação do ISS pelo valor fixo.

Devolução de mercadoria em período posterior ao da venda

Nos termos do artigo 17 da Resolução CGSN n° 140/2018, na hipótese de devolução de mercadoria vendida por empresa optante pelo Simples Nacional, em período de apuração posterior ao da venda, deverá ser observado o seguinte:

a) o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês;

b) caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

Para a empresa optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo Regime de Caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente.

Cancelamento

Em casos de cancelamento de documento fiscal, nas situações autorizadas pelo respectivo ente federado, o valor do documento cancelado deverá ser deduzido no período de apuração no qual tenha havido a tributação originária, quando o cancelamento se der em período posterior.

Na emissão de novo documento fiscal em substituição ao cancelado, o valor correspondente deve ser oferecido à tributação no período de apuração relativo ao da operação ou prestação originária.

Para os optantes pelo Regime de Caixa, o valor a ser deduzido está limitado ao valor efetivamente devolvido ao adquirente ou tomador.

Receita bruta superior ao limite

Na hipótese em que o valor da receita bruta anual ultrapassar o limite, inclusive no ano de início de atividade, a parcela de receita mensal que exceder o montante assim determinado estará sujeita a alíquota efetiva calculada da seguinte forma:

- {[(4.800.000,00 x alíquota nominal da 6ª faixa) – parcela a deduzir da 6ª faixa]/4.800.000,00} x percentual de distribuição dos tributos federais da 6ª faixa.

Os estabelecimentos que apurarem receita bruta acima do limite a ser observado em operações com o mercado interno ou em exportações de mercadorias serão excluídos do Simples Nacional.

Isso se dá de forma retroativa ao início das atividades quando o limite proporcional for ultrapassado em mais de 20%.

Caso contrário (exceder em até 20%), os efeitos do desenquadramento serão para 1° de janeiro do ano calendário subsequente.

Apuração individualizada por estabelecimento

No PGDAS-D, a informação da receita bruta mensal da pessoa jurídica será segregada por estabelecimento (matriz e filiais), utilizando o critério do regime de competência (Resolução CGSN n° 140/2018, artigo 16 e Lei Complementar n° 123/2006, artigo 18).

E se a empresa tenha optado pelo regime de caixa? Nesse caso, o contribuinte deverá informar a receita auferida pelo regime de competência obrigatoriamente para fins da determinação da alíquota aplicável.

Então, será habilitado campo para informação do valor da receita bruta total mensal recebida pela empresa (matriz e filiais) pelo critério do regime de caixa, onde o contribuinte deverá informar o valor recebido no período de apuração.

Nos casos que a empresa recolha valor fixo para o ICMS e/ou para o ISS e não tenha receita no mês do período de apuração, em nenhum dos dois critérios de apuração (competência ou caixa), os dois campos deverão ser preenchidos com R$ 0,00.

Preciso de contador para calcular o Simples Nacional?

Neste artigo sobre como calcular o Simples Nacional, procuramos ser bastante didáticos, apresentando detalhes das fórmulas e exemplos para facilitar a sua compreensão.

Com esse conhecimento, talvez você se sinta encorajado a fazer o cálculo por conta própria, dispensando o apoio de um contador ou escritório contábil para a tarefa.

Contudo, há alguns pontos de atenção que você deve analisar antes de pegar a calculadora.

O primeiro deles é que essa é uma operação matemática de altíssima responsabilidade.

Qualquer erro, por menor que seja, altera o resultado final.

E se isso acontecer, há dois cenários possíveis – nenhum deles é agradável, podemos adiantar:

- Você vai pagar mais impostos do que deve, o que gera um desequilíbrio no caixa, ainda que temporário, pois pode buscar a restituição posteriormente

- Você vai pagar menos impostos do que deve, o que pode ser configurado como sonegação fiscal, um crime previsto na Lei n.º 4.729/1965.

Portanto, a maneira mais segura e adequada de fazer as contas do Simples Nacional é com o suporte de um contador.

Habituado ao cálculo de impostos, esse profissional que terá as condições técnicas para aplicar as fórmulas de maneira correta e dentro das exigências legais.

Lembre também que o apoio do especialista se estende a outras demandas da gestão financeira e contábil, o que pode livrar você de várias dores de cabeça.

Desse modo, o foco fica no planejamento e execução do seu negócio.

Calcule o Simples Nacional com a contabilidade online

Certamente, você tem diversas tarefas e atribuições na sua rotina como empresário.

Ou, se ainda nem abriu seu próprio negócio, já deve ter compreendido que uma empresa toma bastante tempo do empreendedor.

Assim, é inteligente direcionar seus esforços àquilo que efetivamente trará resultados, o que é mais estratégico à operação.

Atribua tarefas rotineiras, como calcular o Simples Nacional, para equipes especializadas.

Você sabia que pode contratar serviços completos de contabilidade por planos que cabem no seu bolso? Conheça a Contabilix e veja como a plataforma de contabilidade online é o serviço ideal para sua empresa.

Troque de contador e ganhe UM MÊS GRÁTIS. Experimente AGORA!