Área do cliente

Área do cliente  Acompanhar abertura de empresa

Acompanhar abertura de empresa  Acompanhar MEI para ME

Acompanhar MEI para ME  Acompanhar Troca de Contador

Acompanhar Troca de Contador Para explicar a Margem de Valor Agregado (MVA) em uma operação sujeita a Substituição Tributária de ICMS, precisamos ter a certeza de que todos os conceitos estão claros.

Então, separamos o assunto em alguns tópicos.

O que você vai encontrar neste artigo:

- O que é ICMS ST

- O que é a MVA

- Como identificar se uma mercadoria está sujeita ao ICMS ST

- Cálculo MVA – Operação Interna

- Cálculo MVA – Operação Interestadual

- O que é a MVA ajustada

- Sobre qual preço devo aplicar a MVA

Margem de valor agregado em operação sujeita ao ICMS ST: tire suas dúvidas

É hora de entender tudo sobre a Margem de Valor Agregado e seu cálculo em uma operação sujeita ao ICMS ST.

Acompanhe!

O que é a Margem de Valor Agregado (MVA)?

A Margem de Valor Agregado (MVA) é um dos tipos de cálculos existentes para presumir este preço, sendo este o tipo mais adotado pelos Estados e Distrito Federal.

Através de estudos de mercado, os Estados estabelecem um PERCENTUAL DE ACRÉSCIMO ao preço das mercadorias que, ressalte-se, deve refletir o preço praticado ao consumidor final.

O que é ICMS ST?

O ICMS ST é uma antecipação do valor de ICMS a ser recolhido por toda cadeia de circulação da mercadoria.

É o exemplo de um Fabricante, que ao vender seu produto, terá que recolher o ICMS devido em sua operação e o ICMS devido pelos próximos participantes da cadeia:

- Atacadistas, Distribuidores, Varejistas e, por fim, o Consumidor Final.

Uma das grandes dificuldades para o cálculo do ICMS ST está em PRESUMIR, ou seja, em ANTECIPAR qual o valor que seria devido na operação praticada com o CONSUMIDOR FINAL.

Como identificar se uma mercadoria está sujeita ao ICMS ST?

Esta verificação é fundamental ao passo que a aplicação da MVA somente deverá ser efetuada para as mercadorias e bens sujeitos a substituição tributária.

Para identificar se as mercadorias e bens são passíveis deste tipo de recolhimento é necessário que o NCM (Nomenclatura Comum Mercosul) e a DESCRIÇÃO da mercadoria constem de uma lista fornecida pelo Convênio ICMS 142/2018.

Como calcular a Margem de Valor Agregado

Há duas formas de cálculo da MVA, a Margem de Valor Agregado.

Falaremos sobre elas agora.

Cálculo MVA – Operação Interna

Para o cálculo numa operação interna, inclusive para verificação de qual o percentual da MVA aplicado, é imprescindível a consulta da legislação do Estado onde a empresa está estabelecida.

Não basta que a mercadoria esteja relacionada no Convênio ICMS 142/2018, a legislação do Estado precisa prever a incidência do ICMS ST.

Cálculo MVA – Operação Interestadual

Na operação interestadual serão imprescindíveis duas verificações:

- Se há algum acordo entre o Estado Remetente e Destinatário para a cobrança do ICMS ST (Protocolos ou Convênios) e;

- A legislação do Estado de destino para verificação de qual MVA a ser aplicada.

O que é a MVA ajustada?

Como assim? Que história é essa de ajustar a MVA?

Primeiro ponto importante: somente caberá o “ajuste” da MVA quando a operação for INTERESTADUAL.

O ajuste se fará necessário quando:

A carga tributária do Estado de DESTINO for MAIOR que a carga tributária praticada na operação INTERESTADUAL.

Exemplo – Operação entre São Paulo e Ceará com necessidade de ajuste da MVA:

Carga Tributária da mercadoria no Ceará: 18%

Carga Tributária Interestadual: 7%

O ajuste da MVA é necessário para IGUALAR a carga tributária entre os Estados REMETENTE e DESTINATÁRIO.

A razão de tudo isso é proteger o mercado interno em cada um dos Estados, mantendo a concorrência leal entre as empresas, aonde quer que esteja estabelecido o Fornecedor das mercadorias.

Isto, porque o preço do Fornecedor em outro Estado leva em conta um ICMS Interestadual menor que o ICMS que seria devido no Estado de destino.

Caso não haja essa equalização, certamente os preços de Fornecedores de outros Estados seriam bem mais atrativos.

Fórmula da MVA Ajustada: {[(1+ MVA-ST original) x (1 – ALQ inter) / (1 – ALQ intra)] -1} x 100

ALQ inter = Alíquota Interestadual

ALQ intra = Alíquota Interna ou Carga tributária efetiva do Estado de destino

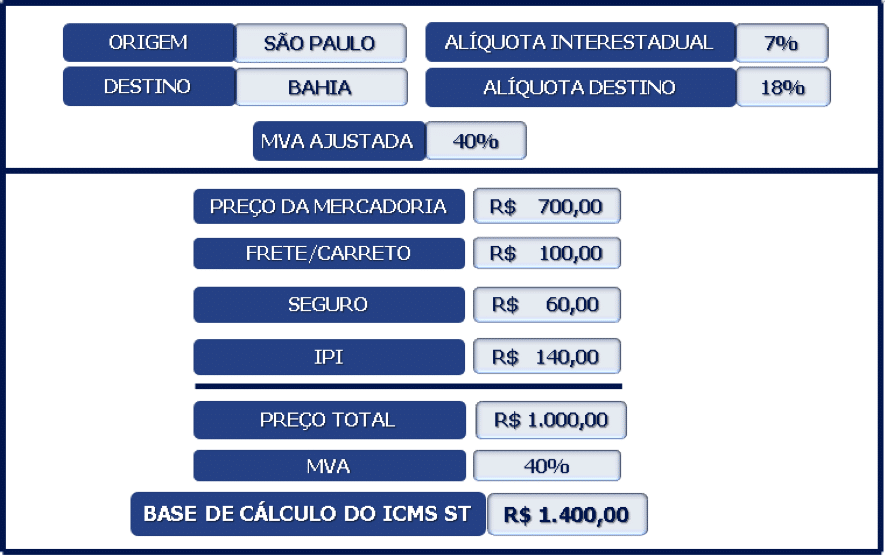

Sobre qual preço devo aplicar a MVA?

A MVA deverá ser aplicada sobre a soma dos seguintes valores:

- Preço de Venda + Impostos (por exemplo o IPI) + Frete + Seguro + Demais despesas cobradas do destinatário.

Exemplo de cálculo com MVA:

Sabemos que muitas vezes estas variáveis costumam ser complexas para o empresário, por isso sempre indicamos o auxílio de um escritório de contabilidade para ter a certeza de que sua empresa está fazendo todas as obrigações corretamente e pagando apenas o necessário.

Tenha a Contabilix como parceira do seu negócio!